企業の株式価値の算定や事業価値の評価は、企業経営を行う上では様々な局面で必要となります。それぞれの局面に適した株価や事業価値の算定を行うには多くの経験と知識を必要とします。

証券取引市場において日々の株価が公表されている上場会社とは異なり、非上場株式の算定や一部の事業価値の評価を行う場合には、複数の方法が存在し唯一の妥当な算定方式があるわけではありません。算定目的、経営成績、財政状態、成長性、株主構成、支配権の異動、株式所有者の経営参加の状況、株式の取引実態など、その時の状況によって異なる算定方法が選択される場合もあります。

弊社では、過去に行った多くの実績やノウハウの蓄積から、様々な局面においてお客様のニーズにあった株価算定や事業価値評価のサービスをご提供します。

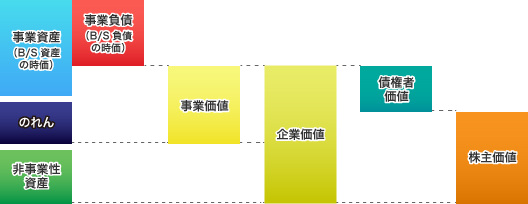

事業資産、事業負債およびのれんと株主価値との関係

最近の主な事例

| 業 種 |

上場/ |

詳 細 |

|---|---|---|

| 不動産業 |

上場 |

事業買収目的の事業価値算定 |

| サービス業 | 非上場 | 株主間における株式譲渡に際しての株価算定 |

| 非上場 | 事業買収目的の事業価値算定 | |

| 上場 | 株式報酬型ストックオプションの発行に際しての評価シミュレーション (ブラックショールズモデル) |

|

| 上場 | グループ内再編における事業価値評価と合併比率の算定 | |

| 小売業 | 非上場 | 株主間における株式譲渡に際しての株価算定 |

| 製造業 | 非上場 | 自己株式の取得に際しての株価算定 |

※弊社では、毎年10件以上の価値評価業務を行っています。

株価算定・事業価値評価における主なアプローチ方法

企業の株価や事業価値を算定するときの評価方法については、様々な評価方法が採用されます。

各評価方法の選定にあたっては、評価の目的、対象会社の経営成績、財政状態、成長性、株主構成、株式所有者の諸事情、株式や事業の取引実態等を総合的に考慮して選択適用され、唯一の絶対的評価方法などは存在しません。また、複数の評価方法を適用する併用方式を採用する場合においても、これらの諸事情を総合的に勘案しなければなりません。また、複数の評価方法を適用する併用方式を採用する場合においても、これらの諸事情を総合的に勘案しなければならず、高度な専門的知識とノウハウを必要とします。

一般的な評価アプローチと代表的な評価方法の概略は以下のとおりです。

1.コスト・アプローチ

簿価純資産方式

ある一定時点における会社の財産価値を簿価純資産(資産の帳簿価額−負債の帳簿価額)とみなして評価する方法。

時価純資産方式

ある一定時点における会社の財産価値を時価純資産(資産の時価評価金額−負債の時価評価額)とみなして評価する方法。

2.マーケット・アプローチ

類似業種比準方式

その会社の利益、配当、純資産、などの要素に着目し、これらの状況を同業他社の統計数値と比較して株価を求める方法

類似会社比準方式

その会社の利益、配当、純資産、などの要素に着目し、これらの状況を類似する会社と比較して株価を求める方法

売買事例方式

最近(一般に6ヶ月程度)の売買事例のうち、適正と認められる価額を基準として、必要と認められた時点修正要因などを反映した価額を評価額とする方法

3.インカム・アプローチ

収益還元方式

将来獲得する(または増加する)であろう価値基準を定めた上で、その将来価値を資本還元したもの(擬制資本)をその時価とみなす方法

DCF方式(※)

期待される将来キャッシュフロー(予想キャッシュフロー)を現在価値に割引計算して算定した価額を基礎として算定する方法

(※)DCF:Discounted Cash Flow

配当還元方式

過去に行った配当金額に着目し、それを資本還元した金額を評価額とする方法